Menghitung harga jual hasil produksi ( marketing ) merupakan bagian dari tahapan perhitungan terhadap penentuan kebutuhan harga bahan dasar/utama, bahan tambahan, bahan pelengkap dan semua biaya yang digunakan untuk produksi, serta keuntungan yang diinginkan sehingga dapat dipergunakan untuk menetapkan harga jual baik perpotong maupun dalam jumlah yang besar.

Langkah menghitung atau menentukan harga jual produk yaitu :

- Menghitung kalkulasi harga pokok, yaitu merupakan perhitungan terhadap biaya pengeluaran produksi yang terdiri dari bahan utama, bahan pelengkap / pendukung, biaya listrik dan tenaga kerja.

- Menghitung kalkulasi harga jual, dalam menentukan harga jual ini harus memperhatikan tentang jumlah keuntungan yang ditentukan sesuai dengan prosentase yang berlaku pada usaha tersebut.

Penetapan harga jual yang dilakukan oleh usaha busana dapat ditetapkan melalui 3 cara yaitu :

- Cost Based Pricing ( harga berdasarkan pada biaya produksi )

- Value Based Pricing ( harga berdasarkan nilai artistik yang bagus )

- Completition Based Pricing ( harga berdasarkan pada persaingan produksi )

Penetapan harga jual Cost Based Pricing dan Competition Based Pricing dapat digunakan untuk usaha busana bentuk garment, konveksi, tailor, modiste dan adi busana. Namun biasanya usaha busana jenis adi busana sering menggunakan tipe penetapan harga jual Value Based Pricing yang harganya bisa sangat tinggi atau di atas harga pokok produksi karena ada unsur value artistiknya yang menyebabkan busana tersebut sangat indah.

Harga jual dapat diperhitungkan dengan cara :

Harga pokok produksi + % laba + % pajak.

Harga pokok produksi = biaya tetap ( konstan ) + biaya langsung dan biaya tidak langsung.

- Biaya tetap adalah biaya yang tidak berubah meskipun jumlah produksinya bertambah atau dikurangi, misalnya gaji karyawan, biaya penyusutan, biaya asuransi, biaya perawatan, sewa gedung dan mesin.

- Biaya langsung yaitu biaya yang secara langsung masuk dalam proses produksi, misalnya bahan baku langsung, upah buruh langsung, bahan penolong, barang gagal, dan biaya lembur.

- Biaya tidak langsung yaitu biaya yang secara tidak langsung ikut menentukan proses produksi. Misalnya penggunaan listrik.

Penentuan Laba

Penentuan jumlah prosentase (%) laba berdasarkan target atau keinginan dari pengusaha, misalnya 10% atau berdarakan persaingan yang rata-rata misalnya 12%, kemudian laba ditetapkan 12%. Perolehan persentase laba dikalikan dengan jumlah keseluruhan biaya langsung ( jasa disain, bahan pokok, bahan pelengkap, ongkos pembuatan ) ditambah dengan biaya tidak langsung dan biaya tetap.

Penentuan besar pajak

Penentuan besarnya pajak yaitu % dari ( harga pokok produksi + laba ). Besarnya persentase pajak sekitar 5% dapat berubah tergantung dari lamanya sewa gedung.

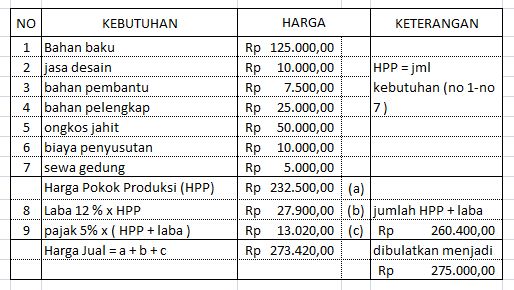

Berikut ini contoh cara menghitung harga jual busana.

Sebuah butik “Anindya Fashion” membuatkan busana pesta seorang pelanggannya dengan pengeluaran untuk bahan baku sebanyak Rp.125.000,00, jasa desain Rp. 10.000,00, bahan pembantu Rp. 7.500,00, bahan pelengkap Rp.25.000,00, ongkos jahit sebesar Rp.50,000,00 ( jahit + payet ), biaya penyusutan Rp.10.000,00, biaya sewa gedung Rp. 5.000,00 dengan laba 12% dan pajak 5%.

Berikut ini contoh cara perhitungannya.

Dari perhitungan tersebut dapat diperoleh harga jual sebesar Rp.272.420.00, dari hasil tersebut kita bulatkan menjadi Rp. 275.000,00.

Selamat belajar, semoga bermanfaat.